個人再生でやってはいけないこと7選!注意点や失敗した時の対処法を解説

個人再生は、任意整理や自己破産と並ぶ債務整理の一つで、裁判所に申し立てることで大幅に借金を減額できる手続きです。

個人再生は、借金額が大きく任意整理での返済は難しいものの、マイホームがあり自己破産ができない方にとってメリットの大きい手続きです。しかし、が、借金を大幅に減額できる分、裁判所の厳しい審査が必要になります。

手続きを進めるうえでやってはいけないことをやってしまうと、借金減額の許可が降りず、手続きが失敗に終わってしまうおそれがあります。

この記事では、個人再生においてやってはいけないことを解説したうえで、万が一借金の減額が認められなかった場合の対処法について、わかりやすく解説していきます。

個人再生を検討している方は、確実に借金を減額をしてもらうためにも、ぜひ最後までご覧ください。

目次

個人再生でやってはいけない7つのこと

個人再生の手続きを進めるうえでやってはいけないことは、主に次の7つです。

- 新たにお金を借りる

- 浪費行為をおこなう

- 財産隠しをおこなう

- 特定の債権者にだけ返済する

- 手続費用を納付しない

- 再生計画案を含む書類の提出期限を守らない

- 履行テストで返済を滞納する

誤ってこれらの行為をしてしまうと、知らずにやったとしても、個人再生(借金減額)の許可が降りない可能性があります。

これから個人再生を申し立てる方や現在手続きを進行中の方は、これから説明することをやってしまわないよう、くれぐれも注意してください。

新たにお金を借りる

個人再生の手続き中に、新たにお金を借りる行為はNGです。

個人再生は、元本を含む借金総額を3分の1から10分の1程度に減額してもらうことで、生活を立て直す手続きです。そのため、借金総額を増やしてしまう行為は基本的にやってはいけません。

弁護士に依頼した場合、弁護士が債権者に対して「個人再生をおこなうため弁護士が介入した旨」の書面を送ります。

信用情報機関の中でもとくにJICCの場合、その書面が届くと信用情報に傷がつく(ブラックリストに載る)ので、基本的には消費者金融などからの借り入れはできなくなります。

信用情報機関によって、受任通知に関する信用情報への記載の取り扱いが異なります。JICCでは、受任通知が送付された時点で事故情報として登録されますが、CIC、KSCでは受任通知を受け取ったタイミングでは登録されません。

参考情報:•弁護士・司法書士に債務整理を依頼した場合、自分の信用情報にその事実がコメントとして登録されますか?|CIC

• ブラックリストに載るタイミングは? |弁護士法人響

とはいえ、友人・知人・家族からの借り入れはできますし、信用情報に傷が着く前であれば、消費者金融からもお金を借りれる可能性があります。

借金を返せなくなったから個人再生をしているにもかかわらず、新たにお金を借りた場合、「生活を立て直す気がない」と判断されてしまい、認可決定が降りない可能性が高いです。

また、個人再生の申し立てをする前であっても、借金を返せないことが分かっていながらお金を借りていた場合、刑法上の詐欺罪に問われ、刑事罰を受けるおそれもあります。

弁護士に依頼した場合、認可決定が降りるまで借金の返済がストップします。今まで借金返済に充てていた分を生活費に回せるため、無駄使いさえしなければ生活が困難になることはないでしょう。

もしも、個人再生の手続き中に生活が苦しくなるようであれば、今後の返済も困難になる可能性が高いので、自己破産への切り替えも検討する必要があるでしょう。

浪費行為をおこなう

お金を借りる行為と同様に、個人再生の手続き中に浪費行為をおこなうこともNGです。資産を借金返済に充てずに浪費行為をおこなった場合、「生活を立て直す気がない」と判断されてしまう可能性が高いからです。

浪費行為にはさまざまなものがありますが、パチンコやスロット、競馬や競艇などのギャンブルだけでなく、株やFXなどの過度な投資行為や、収入に見合わない過度な買い物や旅行などが、浪費行為に該当します。

浪費行為で財産を減らしてしまうと、認可決定が降りたあとの返済を計画通りにできなくなってしまい、再生計画が取り消しになってしまう可能性があります。

そもそも、浪費行為がひどく、手続き後の返済がままならないと判断された場合には、債権者に手続きを反対されてしまったり、裁判官に借金の減額を認めてもらえない可能性があります。

個人再生を申し立てたあとはもちろん、借金の返済が厳しくなった時点から浪費行為を控えるようにしましょう。

財産隠しをおこなう

手続き後に支払っていく金額を下げるために、いわゆる財産隠しをおこなった場合、手続きが途中で廃止されたり、認可決定が降りない可能性が高いです。

また、手続き後に財産隠しがバレた場合、再生計画が取り消しになってしまうでしょう。

たとえば、手持ちの財産を少なく見せるために、不動産や車などの高額な財産の名義を配偶者名義に変更したり、預金の少ない銀行口座だけを申告した場合などは、財産隠しに該当する可能性があります。

また、高価な絵画や腕時計など、価値のある財産を破損させたりして財産価値を下げる行為もNGです。

財産隠しがバレると、個人再生が失敗に終わり借金を減額してもらうことができません。弁護士に依頼している場合、弁護士にも言わずに財産を隠すと、信頼関係を破壊したとして辞任されてしまう可能性もあります。

裁判所は、提出された財産目録や預金通帳などから、再生債務者の財産について入念な調査をおこないます。

財産隠しをバレずに手続きを進めることはできず、悪質なケースでは詐欺再生罪に該当し、刑事罰を受ける場合もあります。

裁判所には必ず正確な財産を報告するようにしてください。

特定の債権者にだけ返済する:偏頗弁済

借金の返済が困難になっているにもかかわらず、特定の債権者にだけ借金を返済することは、個人再生の手続き上禁止されています。

たとえば、迷惑をかけたくないという思いからお金を借りていた友人にだけ借金を返済していた場合や、弁護士に依頼したあとに届いた請求書に対応する形で返済してしまう場合が、これにあたります。

特定の債権者にだけ返済する行為を「偏頗弁済(へんぱべんさい)」といいますが、個人再生の場合、お金を貸している全ての債権者を平等に扱う必要があるので、特定の債権者だけ優位に扱うことはできません(債権者平等の原則)。

偏頗弁済をおこなった場合、全ての債権者を平等に扱う必要から返済金額が上がってしまったり、悪質な場合には認可決定が降りないおそれもあります。

弁護士に手続きを依頼した以降はもちろん、借金の返済が難しくなってから偏頗弁済をおこなっていた場合には、たとえ弁護士に依頼する前でも、債権者平等の原則に反するおそれがあります。

偏頗弁済で手続きが認められなくなるリスクを回避するためにも、借金の返済が苦しくなったら速やかに弁護士に相談し、今後の対応方法を検討することをおすすめします。

偏頗弁済については、こちらの記事が詳しいです。

手続費用を納付しない

裁判所に支払うべき手続き費用を納付しない場合、個人再生の手続きが進まず、認可決定が降りません。

裁判所に支払う予納金は、全部で3万円程度です。

一方、弁護士に依頼せずに個人で手続きを進める場合、スムーズに進行するために個人再生委員が選任される可能性がありますが、その場合、再生委員に報酬金を支払う必要があります。

個人再生委員への報酬金は裁判所により異なりますが、おおむね15〜25万円程度の金額になるケースが多いです。

予納金の支払いや再生委員への報酬金の支払いは原則一括払いです。ただし、弁護士に依頼すれば、再生委員がつかないケースも多く、もし再生委員がつく場合でも、費用を積立してから申し立てをおこなうなど、債務者の経済状況に合わせて柔軟に対応してもらえる場合が多いです。

債務整理である個人再生を検討している以上、再生委員が選任された場合には、その報酬金を支払うのが困難なケースも多いです。

もし、裁判所への支払いが難しい場合には、弁護士に相談して、申立時期を調整してもらうのが良いでしょう。

再生計画案を含む書類の提出期限を守らない

再生計画案などの必要書類を期限内に提出しなかった場合、個人再生の手続きが廃止されます。

個人再生では、再生計画案などの書面を裁判所に提出する必要があります。

この再生計画案は、分割回数や毎月の返済額などを示した手続き後の具体的な返済計画であり、個人再生を認めるべきか否かを判断するうえで極めて重要な書面になります。

裁判所が定めた期限に1日でも提出が遅れると、再生手続きは強制的に廃止されます。

手続き後は、計画的に返済していけることを裁判所に示すためにも、再生計画案などの書面は速やかに提出するようにしましょう。

履行テストで返済を滞納する

履行テストで返済を滞納した場合、再生計画案が取り消しになり、認可決定が降りない可能性があります。

履行テストとは、履行のテスト、つまり、個人再生の手続き後に、継続して返済ができるかをテストする手続きのことです。

この履行テストは、個人再生の申し立て後、再生計画案の認可決定が降りるまでの間でおこなわれ、再生計画案で示した毎月の支払い金額を、裁判所の指定した口座に支払うことでおこないます。

履行テストは、原則6か月にわたりおこなわれますが、継続的な返済能力を個人再生委員に認められた場合には、早めに終了するケースもあります。

この履行テストは、減額後に継続して支払いができることを示す手続きなので、支払いの滞納があると、今後も返済できない可能性が高いと判断されてしまい、個人再生の手続きが廃止になる可能性があります。

事故や病気などで一時的に収入が減ってしまった場合や何かやむを得ない事情が認められる場合には、弁護士や個人再生委員に相談することで、ある程度柔軟に対応してもらえる可能性があるでしょう。

ただし、基本的には、履行テストで滞納した場合には、再生計画案に無理があると判断されるケースがほとんどです。

できれば、いざという時のための今後の支払い額も貯蓄しておくなど、返済に遅れないような工夫をしておくことをおすすめします。

なお、履行テストは、継続的な返済ができることを裁判所に示すための手続きなので、一括払いはできません。臨時収入があった場合には、今後の支払いのために貯蓄しておくのが良いでしょう。

個人再生でやってはいけないことをするとどうなる?

個人再生でやってはいけないことをしてしまった場合、次に挙げるようなデメリットがあります。

- 個人再生が認められず借金が残る

- 手続きにかかった費用は返還されない

- ブラックリストから削除されない

以下、それぞれ詳しく解説していきます。

個人再生が認められず借金が残る

個人再生の手続き上禁止されていることをした場合、個人再生が認められず、借金を減額してもらうことができません。

手続き中に禁止行為が発覚すれば手続きは廃止されますし、履行テストで滞納するなど再生計画に無理があると判断されれば、その計画案は取り消しとなります。

個人再生の手続きに失敗した場合、借金は減額されずにそのまま残ってしまうだけでなく、債権者への支払いをストップしていた期間の利息や遅延損害金を上乗せして請求されます。

個人再生を申し立てる前よりも高額な金額を一括で支払うよう要求されるので、個人再生を申し立てる以上、手続きが廃止にならないよう慎重に手続きを進める必要があります。

手続きにかかった費用は返還されない

個人再生に失敗した場合、それまでにかかった手続き費用は戻ってこないことに注意が必要です。

個人再生の手続きが廃止されたり、再生計画案が取り消しになった場合、借金は減額されず、申し立て前と同じ状況に戻ります。

一方で、裁判所に支払った与納金や個人再生委員への報酬金、弁護士に支払った相談料や着手金などは、基本的に返還されません。

弁護士のミスで手続きが失敗した場合など、一定の場合には弁護士費用を返してもらえるケースもありますが、基本的には弁護士のミスで手続きが廃止になることは考えづらいです。

個人再生に失敗すると、数か月かけて支払った費用が返ってこないことで経済的な負担が重くのしかかる可能性があることを、しっかり頭に入れておく必要があります。

なお、履行テストの滞納により手続きが廃止された場合、その履行テストで支払ったお金は債務者に返還されます。

ただし、再生委員への報酬に不足がある場合には、その不足分に充当されるケースもあるので、全額戻ってこない可能性もあることに、注意が必要です。

ブラックリストから削除されない

個人再生が失敗したからといって、一度傷ついた信用情報は回復しません。

個人再生を弁護士に依頼する場合、弁護士は各債権者に対して、「個人再生の手続きをおこなうために弁護士が介入した」旨の書面(受任通知)を送ります。

JICCの場合、この受任通知が債権者に届くと、信用情報機関に個人再生をした旨の情報が登録されます。

また、個人再生をする場合、手続き期間中は返済をストップすることになるので、CICやKSCおいても返済を滞納した事故情報が登録されます。

いわゆるブラックリストに載ってしまった場合、滞納している借金を返済してから5〜10年程度は、新たにお金を借りることができなくなります。

信用情報に1度事故情報が登録されると、一定期間が経過するまで事故情報は削除されることがありません。つまり、個人再生が失敗し、結果的に借金の減額が認められなかったとしても、ブラックリストに載ったままになってしまいます。

個人再生を選択する場合、一定期間の間は、ブラックリストの影響で新たな借入やクレジットカードを作ったりすることはできないことを、しっかり頭に入れておく必要があります。

なお、弁護士に依頼せずに債務者1人で手続きを進める場合、裁判所に申し立てをおこない、再生手続き開始決定の通知書が債権者に届いた時点でブラックリストに載ることになります。

個人再生が認められたあとの注意点とは?

認可決定が確定し、借金の減額が認められた場合、その後の返済を滞納しないようくれぐれも注意する必要があります。

個人再生は、自己破産のように全ての借金を免除してもらう手続きではなく、借金を減額したうえで、残りの借金を分割で支払っていく手続きです。

支払い金額や分割回数は、手続きの中で再生計画案に基づき決定します。この再生計画案に従って返済をしていくことになりますが、途中で返済を滞納した場合、再生計画案が取り消しになる場合があります。

ただ、うっかり忘れてしまうこともあるので、債権者の督促に応じて速やかに返済すれば、大きな問題にならないことがほとんどです。

一方で、法律上は1回でも滞納すれば再生計画案の取り消し事由に該当するため、完済するまで返済を滞納しないよう、くれぐれも注意する必要があります。

個人再生に失敗した場合の対処法

個人再生に失敗した場合の主な対処法は、次の4つです。

- 即時抗告で再度審査をしてもらう

- 個人再生をやり直す

- 再生計画案の変更もしくはハードシップ免責を活用する

- 自己破産への切り替えを検討する

借金問題をそのままにしておくと、債権者に裁判を起こされ財産を差し押さえられるおそれ可能性があります。

認可決定が降りなかったり、手続きが廃止された場合には、これから解説する対処法を検討してみましょう。

即時抗告で再度審査をしてもらう

裁判所に借金の減額を認めてもらえないことに不服がある場合には、即時抗告と呼ばれる申し立てをおこなうことで、借金の減額について再度審査してもらうことができます。

個人再生は、管轄の地方裁判所に申し立てをおこないますが、即時抗告で再審査してもらう裁判所は、管轄する高等裁判所です。

もし、裁判所の審査に不備がある場合には、即時抗告でそれを指摘することで、再生計画案の認可決定が降りる可能性もあります。

ただし、1度慎重に審査されている以上、即時抗告で決定が覆るケースはそう多くはありません。基本的には、即時抗告は認められないと考えておくのが良いでしょう。

なお、即時抗告は、不認可決定から2週間以内におこなう必要があることを覚えておきましょう。

個人再生をやり直す

再生計画案の提出期限に遅れてしまったり、履行テスト中に滞納することで個人再生の手続きが廃止されてしまったとしても、再度個人再生を申し立てることが可能です。

やり直しの手続きにおいて、裁判所の指示通りスムーズに手続きを進められれば、借金の減額を認めてもらえるケースもあるでしょう。

ただし、履行テスト中の滞納や認可決定後に滞納した場合、そもそもの再生計画案に無理があったとみなさるため、再度借金の減額を申請しても認可決定が降りない可能性が高いです。

2回目の個人再生を検討している場合には、家計を見直し収支状況を改善し、現実的な再生計画案を提示することが重要になります。

再生計画案の変更もしくはハードシップ免責を活用する

認可決定が降りたあと、やむを得ない事由で返済が難しくなった場合には、再生計画の変更を裁判所に申し立てることで、返済期限を最長2年まで延長できる可能性があります。

ただし、再生計画案の変更が認められるのは、事故や病気、リストラなど、債務者の不可抗力で返済が困難になった場合に限られます。

たとえば、毎月の返済負担が減ったことで、趣味にお金を使いすぎてしまった場合や、新たに借金をしてその返済が苦しくなったなどの理由では、再生計画案の変更は認められません。

また、再生計画案通りに返済をしていたものの、4分の3以上の返済を終えたあとに返済が困難になった場合には、「ハードシップ免責」と呼ばれる制度を利用することで、残りの借金を全額免除してもらえる可能性があります。

ただし、ハードシップ免責が認められるためには、いくつかの要件をクリアする必要があり、免責が認められるケースは限定的です。

もし、一時的に借金の返済が難しいのであれば、ハードシップ免責を申し立てる前に、債権者に支払いを待ってもらえないか相談してみたり、再生計画案の変更を提案することをおすすめします。

自己破産への切り替えを検討する

個人再生での返済が難しいのであれば、自己破産に切り替えて、残りの借金を全額免除してもらうことも検討すべきです。

個人再生と自己破産はそれぞれ別の手続きなので、認可決定が降りたあとでも自己破産をおこなうことは可能です。

自己破産が認められれば、税金や一定の債務を除く全ての借金をゼロにできるので、毎月の返済に苦しむことも無くなります。

ただし、自己破産の場合、マイホームを手元に残しておくことはできませんし、浪費行為やギャンブルで作った借金の場合、免責不許可事由に該当し、免責が認められない可能性があります。

そもそも何らかの理由で自己破産ではなく個人再生を選択しているはずなので、支払いが難しくなったからといって、安易に自己破産への変更ができるとは考えない方が良いでしょう。

なお、自己破産のメリットやデメリットについては、こちらの記事をご覧ください。

個人再生を成功させるための3つのポイント

個人再生の令和4年の成功率は95.8%と、手続きをしっかり行えば決して難しい手続きではありません。個人再生を成功させるためには、次の3つのポイントをしっかり抑えることが重要です。

- 事前準備をしっかりおこなう

- 個人再生が認められなくなることをしない

- 弁護士に依頼する

確実に借金の減額を認めてもらうためにも、これから説明する3つのポイントをしっかり理解しておくようにしてください。

事前準備をしっかりおこなう

個人再生を成功させるためには、提出書類などの事前準備をしっかりおこなうことが重要です。

裁判所に申し立てをおこなう個人再生の場合、提出しなければならない書類は多岐に渡ります。住民票や戸籍謄本、保険証券や車検証、所得を証明する書類や固定資産評価証明書など、全ての書類を集めるだけでも相当な負担になるでしょう。

書類に不備があると、裁判所が借金を減額すべきかどうかを判断できないため、認可決定が降りません。

また、個人再生は手続きが複雑です。手続きの流れをある程度理解しておかないと、手続きの途中で裁判所の指示がよく分からず、対応が遅れてしまうこともあるでしょう。

さらに、個人再生委員がつく場合には、その報酬をあらかじめ準備しておく必要もあります。

元本を含めた借金を大幅に減額してもらえるメリットの大きい手続きである以上、事前準備をしっかりおこなうことが個人再生を成功させるポイントになるでしょう。

ただし、弁護士に依頼した場合は、難しい資料などは作成してくれますので、自分で取得しなければならない住民票等の書類を用意することに注力できるはずです。

個人再生が認められなくなることをしない

個人再生の手続きをスムーズに進めるためには、前述した、「個人再生でやってはいけない7つのこと」をやらないように注意してください。

新たに借金をしたり、浪費行為をおこなわないようにすることはもちろん、財産隠しや特定の債権者にだけ返済する行為もNGです。

手続き中は、弁護士や裁判所、個人再生委員の指示に従い、手続きに全面協力することを心がけてください。

また、再生委員の報酬を支払えなかったり、履行テストで滞納すると、手続きが途中で廃止になる可能性もあります。

個人再生を検討しているのであれば、個人再生が認められなくなることをしっかり確認しておき、「やってはいけないこと」に該当しないよう手続きを進めることが重要となります。

弁護士に依頼する

個人再生で借金を減額してもらえる可能性を上げたいのであれば、個人再生に強い弁護士に依頼するのがおすすめです。

個人再生は、任意整理や自己破産よりも手続きが複雑です。専門的な知識やノウハウのない債務者が個人で手続きを進めるのは、困難な場合が多いでしょう。

その点、個人再生の経験が豊富な弁護士であれば、必要書類の収集から裁判所へ提出する書面について適切な対処ができます。

また、それぞれの債務者ごとの家計状況を考慮して、最適な再生計画案を作成できます。

もちろん、個人再生の手続き中にやってはいけないことについてもアドバイスをもらえるため、個人再生が失敗する確率を下げることもできるでしょう。

生活が苦しい方がとる手続きなので、弁護士費用についても分割で対応してくれる弁護士事務所も多いです。

個人で進めて個人再生が失敗すると、借金を減額できず、自己破産も選択できない場合途方に暮れるしかありません。

マイホームを残しながら借金問題を解決したい、安定した収入があるので借金を大幅に減らしたい場合には、1度弁護士に相談してみることをおすすめします。

まとめ

個人再生は、マイホームを残しながら借金額を大幅に減額できる魅力ある手続きですが、裁判所を通す手続きであることから、いくつかやってはいけないことが存在します。

手続きのことをよく理解せず、ただ借金を減額したい一心で申し立てをしてしまうと、認可決定が降りず、利息や遅延損害金で借金総額が膨れ上がってしまう可能性もあります。

本人が意図しないところで個人再生の禁止事項に触れてしまった場合でも、借金の減額が認められなくなることもあるので、注意が必要です。

そもそも個人再生では借金問題の解決が難しいケースの場合、ほかの方法で借金問題を解決すべきケースもあります。

毎月の生活が苦しいなら、まずは一度弁護士に相談してみることをおすすめします。

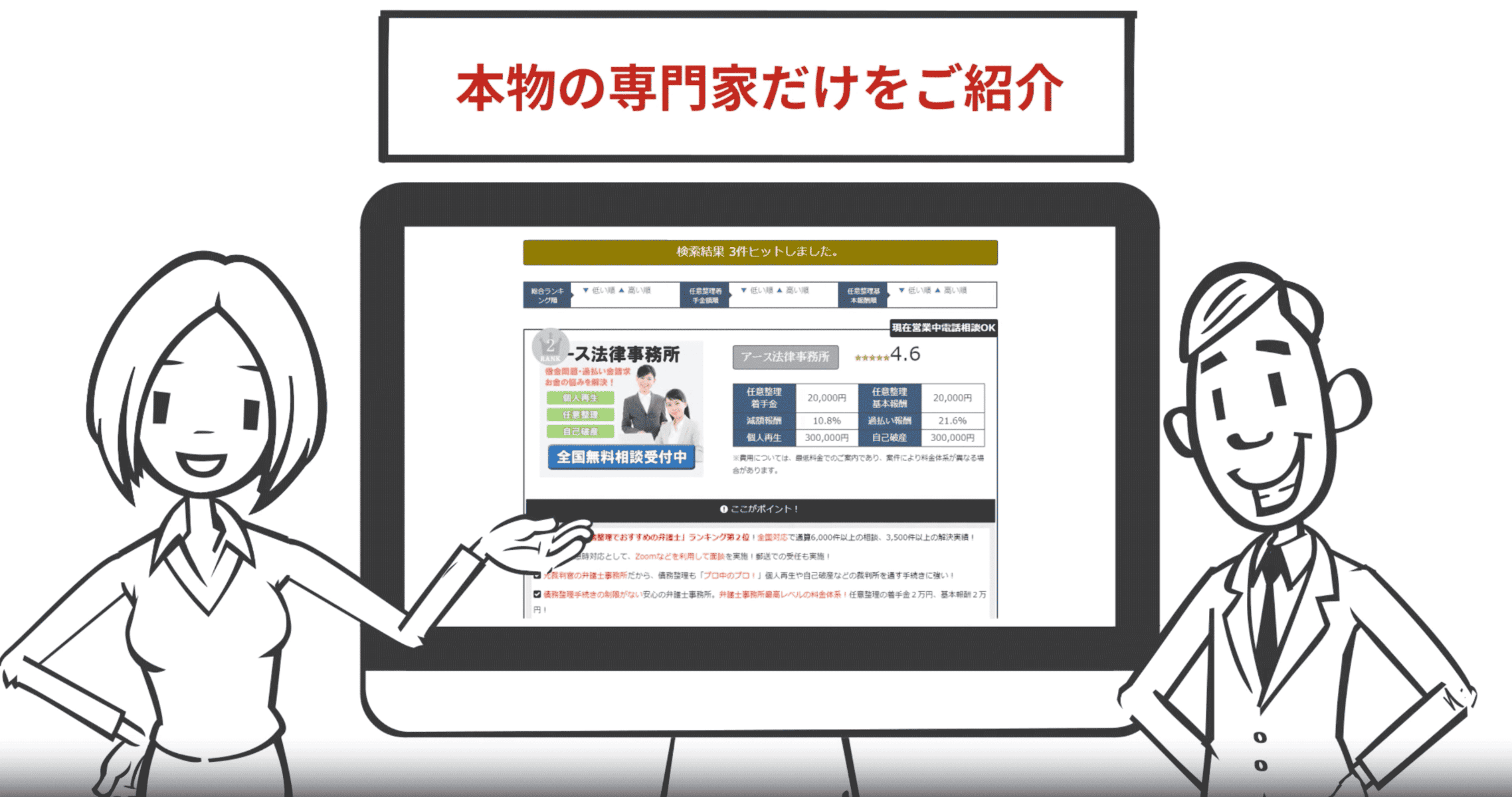

当サイトおすすめの個人再生で人気専門家ランキング

個人再生でおすすめの弁護士・司法書士のおすすめをランキングしました。

個人再生ではなく、債務整理、任意整理をする場合のおすすめの弁護士特集や自己破産でおすすめの弁護士特集なども参考にしてください。

大泉 聡

株式会社cielo azul代表。当サイト運営責任者。

横浜市立大学商学部卒。東京電力ホールディングス株式会社にて、決算業務や金融機関からの借入等財務の仕事に携わる。株式会社cielo azul設立後、約7年間にわたって、借金問題の解決に向けた専門サイト「債務整理相談ナビ」を運営し、多くの弁護士や司法書士との対談・インタビューを実施。金融系キャリアを活かし、専門的な知識を提供。保有資格:証券外務員一種、法人クレジットカード検定など