【最新】自己破産とは?メリット・デメリットから流れの手順まで解説

弁護士 安井 孟

セントラルサポート法律事務所代表。

中央大学法学部・中央大学法科大学院卒業。埼玉弁護士会所属(登録番号58754)。埼玉県内の法律事務所で勤務した後、セントラルサポート法律事務所を設立。債務整理に特化し、LINE相談やzoom相談などにも対応。相談者の状況に応じた最適な手段で解決。

自己破産とは、個人が抱える多額の借金を裁判所を通じて全額免除する法的手続きのことです。

自己破産には借金の免責という大きなメリットもありますが、多くのデメリットもあります。

この記事は、自己破産とは何か、どのような手続きが必要か、メリット・デメリットやかかる費用などを詳しく説明した弁護士監修記事です。

目次

自己破産とは何か?意味をわかりやすく解説

自己破産とは、自分の収入や財産では借金を返済することができない場合に、借金を返済しなくてもいい(免責決定)と裁判所に認めてもらうことで、新たなスタートを切ることができる制度です。

自己破産とは、自分の収入や財産では借金を返済することができない場合に、借金を返済しなくてもいい(免責決定)と裁判所に認めてもらうことで、新たなスタートを切ることができる制度です。

つまり、わかりやすくいうと、今後借金の返済ができない、支払いが不能であると認められる場合は、自己破産で借金の全部を免除してもらうことができる手続きになります。

もっと簡単に言えば、認められれば借金をチャラにしてくれる制度と言えます。

テレビ出演されている北村弁護士が自己破産について解説している動画がありますので、一度ご覧になってください。

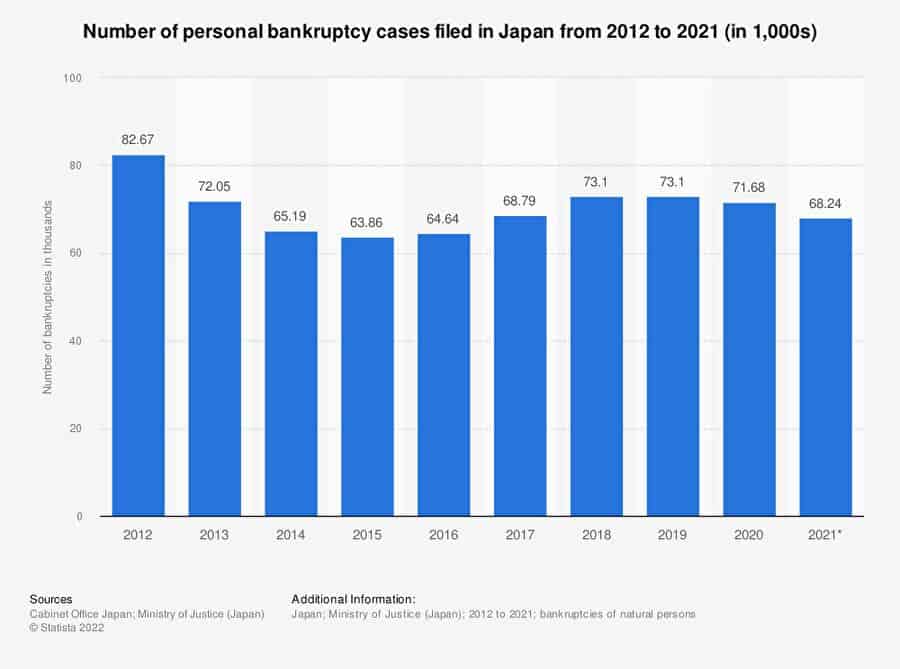

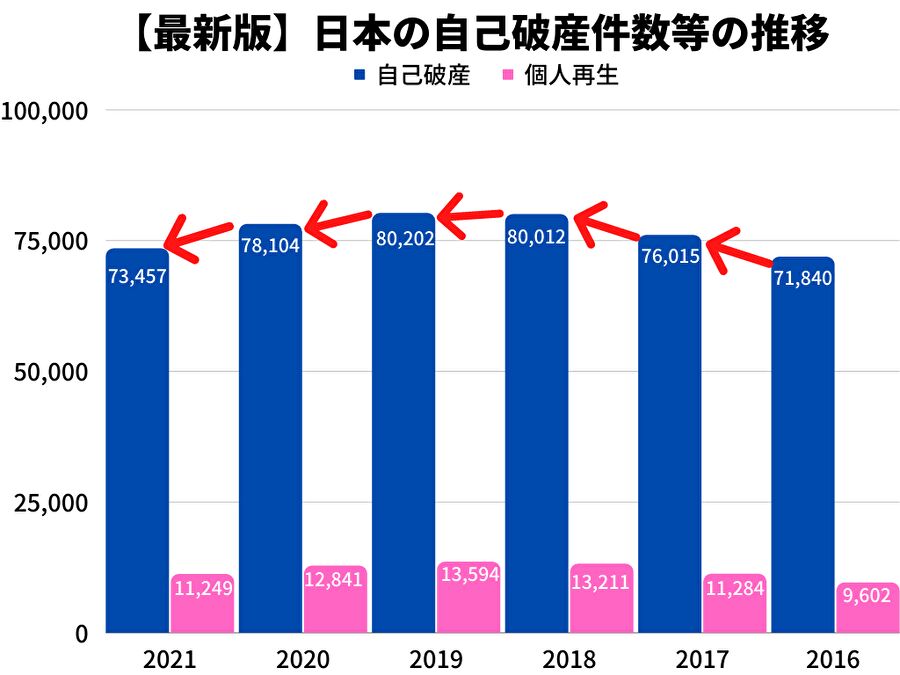

ちなみに日本における自己破産の申立て件数は、以下のとおりです。

ややコロナ禍で破産の件数は減少傾向にありますが、毎年6万から8万件の申立てがあります。

自己破産の理由

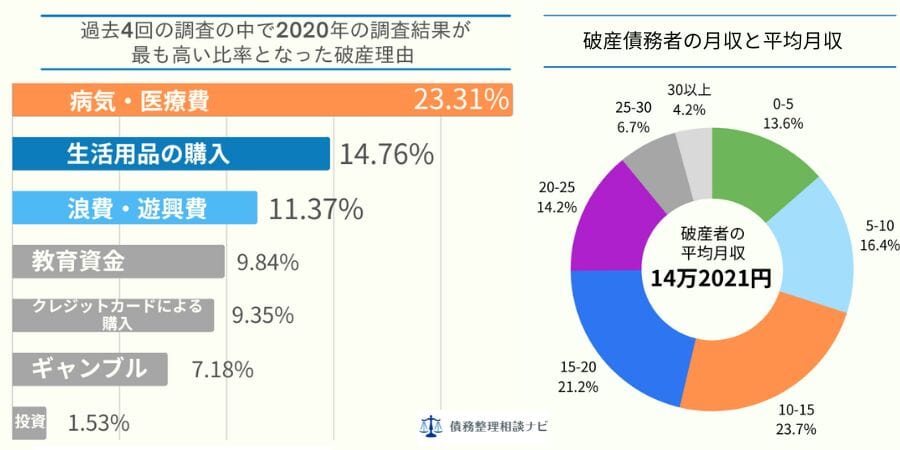

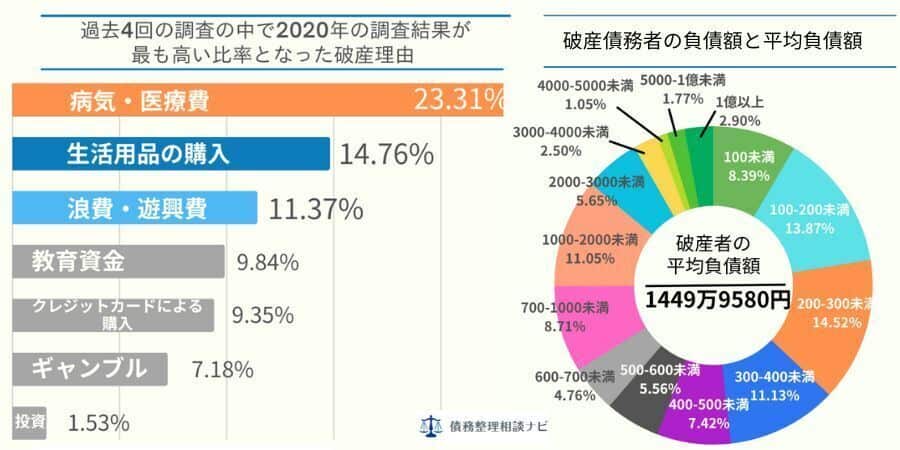

2020年の日弁連がまとめた調査結果によると、自己破産を行った方の多重債務に陥った理由のうち、過去6回の調査結果と比較して2020年に最もその比率が高くなった理由をまとめたのが上の表になります。

調査結果によると、負債理由TOP11が以下の表になります、

|

自己破産者の負債理由

|

|

| 生活苦・低所得 | 61.69% |

| 病気・医療費 | 23.31% |

| 負債の返済 | 20.48% |

| 失業・転職 | 17.58% |

| 事業資金 | 16.13% |

| 生活用品の購入 | 14.76% |

| 浪費・遊興費 | 11.37% |

| 教育資金 | 9.84% |

| 給料の減少 | 9.60% |

| 保証債務 | 9.44% |

| クレジットカードによる購入 | 9.35% |

また、破産をした方の月収と平均月収のデータによると、平均月収は、14万2,021円で前回の調査時から増加しています。

自己破産者のデータ

自己破産にはさまざまなデメリットがありますが、実際に自己破産に至った方々の状況を見てみると、多くの人が深刻な理由や状況に直面しています。

以下は、日本弁護士連合会が公開したデータに基づく、自己破産者の破産理由や負債額の実態です。

日本弁護士会が調査し公表した2020年の破産債務者の平均負債額は、1449万9580円で、前回調査時(2017年)の1975万6718円と比較して大幅に減少しました。

このデータを見ると、病気や医療費が最も高い割合を占めており、生活費や浪費も破産理由の一部となっています。

また、100万円未満での自己破産の割合も8.39%となり、過去6回中過去最高となりました。また、負債額では300万円未満が全体の約36%を占めており、多くの方が比較的少額の借金から生活の立て直しを図っていることがわかります。

どんな負債額であろうと、自己破産の選択をした方はいらっしゃいますので、現在の収入などを考慮しつつ弁護士と相談して決断をしてください。

自己破産の種類とその特徴(期間や条件)

自己破産については、以下の3つの種類があります。

自己破産については、以下の3つの種類があります。

・管財事件

・少額管財事件

同時廃止事件

同時廃止事件とは、名前のごとく破産手続きの開始が決定されたのと同時に、破産手続きが終了する手続きです。

後述する管財事件の場合、財産処分の手続きにかなりの費用と時間がかかりますが、同時廃止になると手続きが非常に簡易になり、費用面も手続き面・期間も負担がかなり軽減されます。

期間については、自己破産の申立を行ってから免責になるまで、おおよそ3か月程度でかかりますが、これは管財事件や少額管財事件と比べてかなり短い期間です。

同時廃止事件になる条件

同時廃止事件になるかどうかは、以下の条件を満たしているか等を見て、裁判所によって判断されます。

・破産手続きの費用が払えないなど経済的余裕がない

・免責不許可事由がないこと(ギャンブル・競馬など浪費による借金ではない)

基本的に返済ができないほど借金が多く、保有する財産(家や車など)もなければ、同時廃止になるケースが多いです。

同時廃止になれば、免責審尋(裁判官から本人に対して質問を行うこと)もなく、裁判所に行く機会もそのほど高くなりません。手続きも期間もかなり簡易な手続きで進められます。

免責不許可事由とは、借金を免責にはできない理由があることとして、ギャンブルや浪費で作った借金や換金行為(クレジットで購入して転売)などが挙げられています。

そういう場合は、同時廃止にはなりづらく管財事件になる可能性が高いです。免責不許可事由の事例については、詳しくまとめた記事がありますので、どうぞ。

管財事件

管財事件は、処分する財産が多いときの自己破産の手続きです。通常財産を隠している等がなければ、個人の自己破産であれば、管財事件にはならず同時廃止になるケースがほとんどです。

管財事件になると、裁判所から破産管財人が選ばれて財産や借金などについての調査、管理、処分などの手続きが行われます。よく企業などの破産の場合は、破産管財人がつくケースは聞いたことがあるかと思います。

財産の処分などの手続きに時間がかかるため、終了するまでの期間は6カ月~1年以上はかかります。

管財事件になる条件

管財事件になるケースは、繰り返しになりますが、個人においてはほとんど該当せず、大企業の代表であったり、資産を隠している等の疑いがある場合です。

同時廃止事件・管財事件の振り分けについては、水戸地方裁判所では、平成31年4月1日から「個別資産20万円基準」となっています。

少額管財事件

少額管財事件とは、管財事件より裁判所に支払う予納金を抑えた手続きで、財産を所有する個人や自営業者、中小企業が該当します。

管財事件よりも予納金も少なく、期間も財産処分の手間が少ないため2〜5ヶ月程度で終了しますが、この手続きは法律で定められた制度ではないため、地方裁判所によっては利用できなかったり、費用が違ったりとやや曖昧な手続きとなっています。

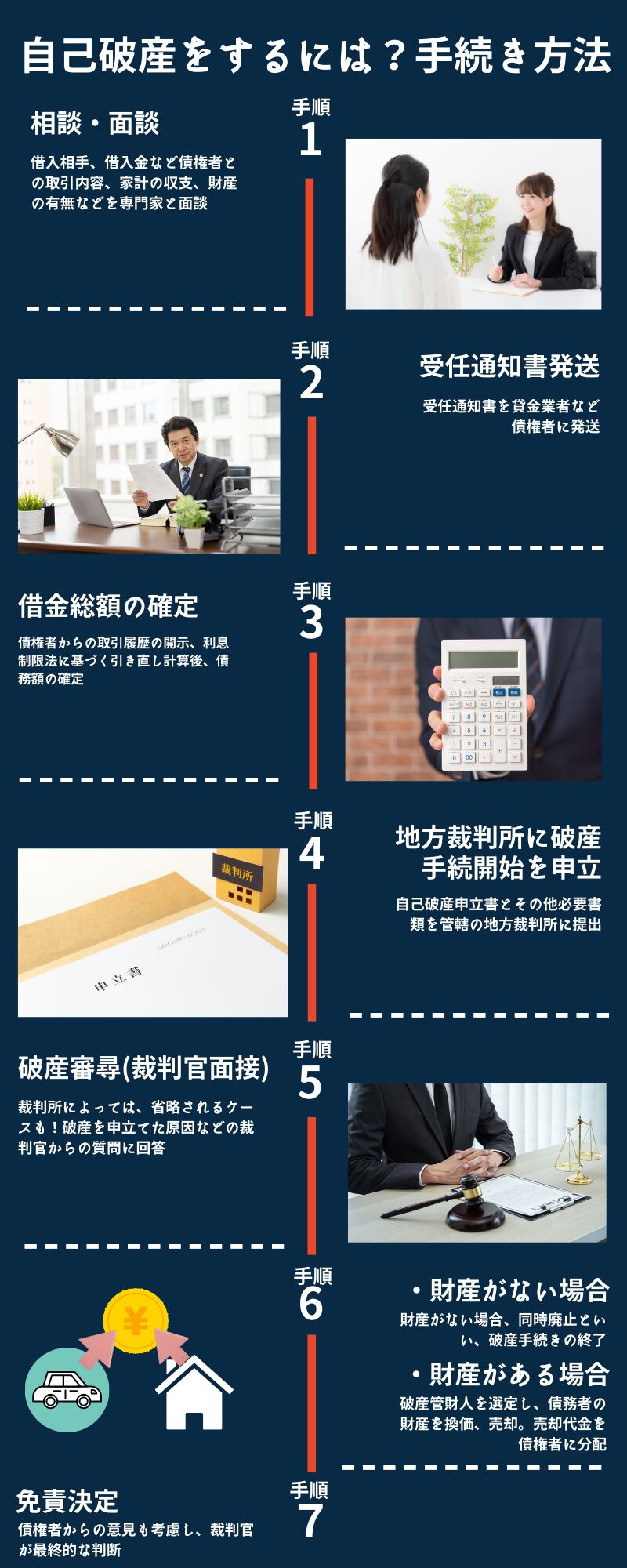

自己破産の手続きと流れ

自己破産の流れは上記のようになります。免責決定まで7つの手続きがあります。

自己破産の流れは上記のようになります。免責決定まで7つの手続きがあります。

- 弁護士or司法書士との面談・相談

- 相談ご依頼した専門家から債権者へ受任通知の発送

- 債権者から取引履歴を回収し、借金総額の確定

- 裁判所に破産手続き開始を申立

- 破産審尋(裁判官による面談)

- 一定以上の価値がある財産があれば売却

- 免責決定

面談・相談

専門家に相談し、借金額、借入先の数、債権者との取引内容、家計の収支、財産の有無など専門家に聞かれた質問に回答。

専門家に相談し、借金額、借入先の数、債権者との取引内容、家計の収支、財産の有無など専門家に聞かれた質問に回答。

恥ずかしがらずに正直に全てお話することが自己破産を行うためには大切な要素です。

受任通知の発送

専門家からのアドバイスを受け、どういった方法で借金返済をしていくのか方針を決定します。方針が決まりましたら、弁護士や司法書士と委任契約を結び、債権者に専門家から受任通知を発送します。

専門家からのアドバイスを受け、どういった方法で借金返済をしていくのか方針を決定します。方針が決まりましたら、弁護士や司法書士と委任契約を結び、債権者に専門家から受任通知を発送します。

受任通知の到着時点で、債権者からの督促や取り立てはなくなります。

また、受任通知では、借金の残高を証明する書類を送付するように債権者に請求します。

借金総額の確定

債権者から、債権者から取引履歴を回収し、借金の残高や金利などの情報が集まったら、利息制限法に基づく引き直し計算を行い、借金の債務総額が確定します。

債権者から、債権者から取引履歴を回収し、借金の残高や金利などの情報が集まったら、利息制限法に基づく引き直し計算を行い、借金の債務総額が確定します。

裁判所に破産手続き開始を申立

自己破産申立書と戸籍謄本や住民票などの必要書類を、管轄の裁判所に提出します。申立書は、弁護士や司法書士などが作成してくれます。

自己破産申立書と戸籍謄本や住民票などの必要書類を、管轄の裁判所に提出します。申立書は、弁護士や司法書士などが作成してくれます。

破産審尋(裁判官による面談)

裁判所が依頼者を呼出し、破産の原因や借金の状況などについて面談(破産審尋と言います。)を行います。今の財産だけでは支払不能であることが認められれば破産の手続きが開始されます。

裁判所が依頼者を呼出し、破産の原因や借金の状況などについて面談(破産審尋と言います。)を行います。今の財産だけでは支払不能であることが認められれば破産の手続きが開始されます。

この破産審尋は、省略されるケースもあります。

同時廃止手続き

財産がない場合、同時廃止といい破産手続きは終了します。多くの場合、財産がないから自己破産をしようと思いますので、個人の自己破産の場合は、同時廃止になるケースが多いです。

財産がない場合、同時廃止といい破産手続きは終了します。多くの場合、財産がないから自己破産をしようと思いますので、個人の自己破産の場合は、同時廃止になるケースが多いです。

管財手続き

ある程度財産がある場合や裁判所から調査が必要と判断された場合には、破産管財人を選任し、生活に最低限必要な財産を残して、住宅(競売や任意売却)や車なども売却し、売却金額を債権者に分配します。

ある程度財産がある場合や裁判所から調査が必要と判断された場合には、破産管財人を選任し、生活に最低限必要な財産を残して、住宅(競売や任意売却)や車なども売却し、売却金額を債権者に分配します。

破産管財人が選任された場合は、以下の3つの制限を受けることがあります。

・郵便物等が破産管財人に転送される場合がある。

・破産管財人に対して財産状況などの説明義務を負う。

後述しますが、あくまで破産手続きをしている間、長旅ができないということです。手続きが完了すれば、これらの制限はなくなりますので、ご安心ください。

免責決定

裁判所が借金の支払い義務がないということを決定します。免責決定が出て法律的に借金免除となります。

ここまで、同時廃止の場合は、約2ヶ月程度、管財手続きが必要な場合は、6ヶ月程度時間がかかります。

自己破産する8つのデメリット!自己破産するとどうなる?

前記のように、借金の返済義務の免除は最大のメリットです。他方で、それ相応のデメリットもある程度は覚悟しなければなりません。自己破産するデメリットとしては、

- 一定の財産を処分する必要がある

- 保証人、連帯保証人に迷惑をかける

- 信用情報(ブラックリスト)に掲載される、官報に公告される・クレジットカードが作れない

- 破産手続中は制限を受ける資格をつかうことができなくなる

- 破産手続中は自由に居住地を離れることができなくなる(許可を得れば別)

- 破産手続中は郵便物が破産管財人によって調査されることがある

- 破産したことが戸籍のある市区町村役場に通知される

- 免責されない債務がある

ことが挙げられます。また、上記のような自己破産をすることのデメリットと誤解されていることもあります。

- 仕事を失うという誤解があるが、仕事を失うことはない

- 全ての借金が帳消しになるわけではなく、税金や社会保険など滞納しているものは帳消しにはならない

- 全ての資産を失うわけではなく、一定の財産は残せる

- 賃貸住宅の契約ができないは誤解で契約はできる

- 生活保護が受給できないは誤解で受給できる

- 年金は受給できないは誤解で受給できる

一定の財産(持ち家・車)を処分する必要がある

自己破産の破産手続は、破産者の持っている財産をお金に換え、それを債権者に対して配当しなければなりません。したがって、一定の財産を処分しなければならない覚悟が必要です。

処分しなければならない財産とは「破産者が破産手続開始決定時に有する一切の財産」です。

ここにいう財産には、不動産(土地・建物)、動産(自動車、バイクなど)の有体物ほか、金銭の支払請求権(生命保険等の解約払戻金や給与支払請求権など)などの債権や著作権などの無形物も含まれます。

つまり、家や車も処分の対象になります。もっとも、自己破産の破産手続は、破産者の生活再建を図ることも目的としています。

そこで、一定の財産は破産者の手元に残すことが可能です。これを破産者が自由に使えるという意味で「自由財産」といいます。

- 99万円までの現金と20万円以下の預貯金など

- 差押えが禁止されている財産

- 債務者が破産手続開始後に新たに取得した財産

差押えが禁止されている財産とは、「生活に欠くことのできない家財道具,農業経営者及び漁業経営者がその業務に欠くことのできない器具、給料及び退職金請求権の4分の3などが差押禁止財産とされています。」

つまり、洗濯機や冷蔵庫といった生活に密接に関わる家財道具は差し押さえ対象外になります。

参考情報:車の処分には、車の買取、一括査定サービスの「ナビクル」を利用するのが便利です。

また、買取について真剣に考える際に役立つサイトとして、「車を売るならどこがいい?車買取業者おすすめランキング!」が参考になります。

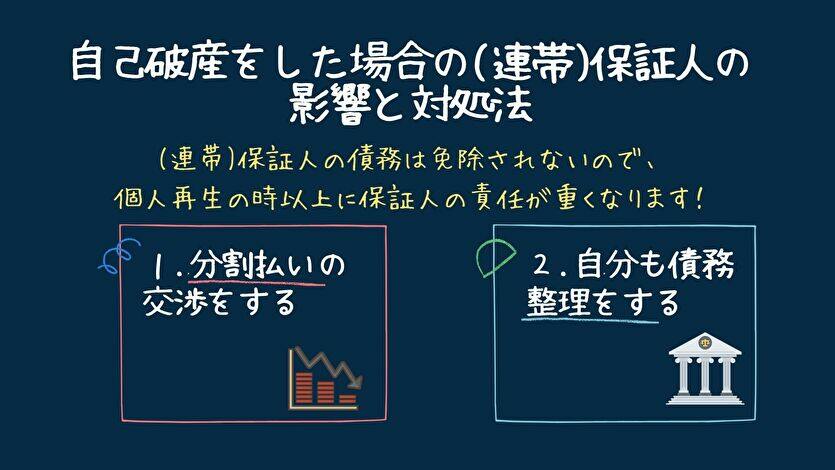

保証人、連帯保証人に迷惑をかける

たとえば、今抱えている債務の中に保証人、連帯保証人がついている債務があるとします。

自己破産する場合は、その債務も含めて手続を進めていかなければなりません。そして、自己破産するということはその債務について返済できなくなったということを意味していますから、返済の請求は債務者ではなく、保証人や連帯保証人に行きます。

保証人、連帯保証人がついている債務だけを自己破産の対象から外すことはできません。自己破産する場合は事前に保証人、連帯保証人ともよく相談することが必要です。

信用情報に掲載される・クレジットカードが作れない

自己破産を申立てると信用情報機関(CIC、JICC、全銀協)の信用情報に事故情報として登録(ブラックリスト)されます。

信用情報に登録される期間は、免責の決定から5年~7年程度です。したがって、5年~7年程度は住宅ローンや車のローンなどを組む、クレジットカードを作るなどということが難しくなります。

破産手続期間中は制限を受ける資格をつかうことができなくなる

破産手続きが開始されると、債務者は、弁護士、公認会計士、税理士、警備員の他貸金業、建設業、宅地建物取引業、証券会社の外務員、警備員、商工会の役員などの職業に就くことができません。

免責許可決定が確定した場合は、この制約はなくなります。(「復権」と言います。)

破産手続中は自由に居住地を離れることができなくなる(許可を得れば別)

許可が必要になるのは、数日間遠方に行く場合だけで普段の生活を拘束するものではありませんので、安心してください。

破産手続中は郵便物が破産管財人によって調査されることがある

破産管財人は、破産法第81条により、破産者宛の郵便物を破産管財人に転送させその郵便物を読むことができますが、あくまで破産者本人宛の郵便物に限られますので、家族宛の郵便物についても転送する必要はありません。

裁判所は、破産管財人の職務の遂行のため必要があると認めるときは、信書の送達の事業を行う者に対し、破産者にあてた郵便物又は民間事業者による信書の送達に関する法律(平成十四年法律第九十九号)第二条第三項に規定する信書便物(次条及び第百十八条第五項において「郵便物等」という。)を破産管財人に配達すべき旨を嘱託することができる。

破産法第82条1項

破産管財人は、破産者にあてた郵便物等を受け取ったときは、これを開いて見ることができる。

官報に掲載される、破産したことが戸籍のある市区町村役場に通知される

これは、本籍地の市町村にて作成される「破産者名簿」に登録されることを意味しています。しかし、この破産者名簿は、弁護士や公認会計士などの制限職種に就いている方が、破産者ではないことを証明する「身分証明書」を発行するために作成されるものです。

よって、身分証明書が必要ではない方にとっては、第三者に名簿を通じて破産をしたことがバレることはありませんので、影響はありません。

免責されないものがある

免責許可決定が出ても免責されない債務、つまり返済し続けていかなければならない債務があります(この債務を債権者側から見た「非免責債権」と呼びます)。

逆にいうと、非免責債権があったとしても、免責許可決定自体は出される場合があります。この点を混合しないようにしましょう。

- 税金、国民健康保険料、罰金・科料・過料、横領などの賠償金

- 暴行、あるいは交通事故(故意又は重大な過失による場合に限る)などによって相手方を死亡させた、怪我させたことで生じる損害賠償債務

- 夫婦間の相互協力扶助義務に基づく生活費

- 子に対する監護義務に基づく養育費

- 従業員に対する給料

自己破産する3つのメリット

自己破産のメリットは、大きく以下の3つが挙げられます。

自己破産のメリットは、大きく以下の3つが挙げられます。

借金の返済義務を免除(免責)される可能性がある

自己破産する最大のメリットは、裁判所の免責許可決定を得ることができれば、借金の返済義務が免除されることです。

このことは、手続後も借金を返済し続けなければならない他の債務整理手段(個人再生、任意整理)との大きな違いでもあります。

また、自己破産すると、確かに一定の財産を処分しなければなりません。

しかし、自己破産の目的は破産者の生活再建への道筋をつけることですから、破産手続後も一定の財産を手元に残しておくことができます(破産手続によって処分しなくてもよい財産を破産者が自由に使えるという意味で「自由財産」といいます)。

つまり、自己破産すると、一定の財産を手元に残しつつも借金返済義務を免除して生活再建を図ることができるというメリットがあるわけです。

結婚・離婚、転職・失業など生活基盤が変わり借金の返済の目処が全く立たなくなったのであれば、最善の策になるかもしれません。

債権者からの督促・取立(督促等)がなくなる

自己破産手続は複雑で難しいですから、弁護士、司法書士(弁護士等)の専門家に依頼することが通常かと思います。

自己破産手続は複雑で難しいですから、弁護士、司法書士(弁護士等)の専門家に依頼することが通常かと思います。

仮に、自己破産をはじめとする債務整理手続を弁護士等に依頼した場合、弁護士等は速やかに債権者に対して受任通知を送ります。

受任通知とは、弁護士等が債権者に対して「債務者●●から自己破産手続の依頼があり受任しました。」「債務者●●への督促、取立は一切中止願います。」「以後の連絡は弁護士●●へご連絡願います。」などという内容を書面で通知することをいいます。

この受任通知を受けた債権者(あるいは債権の回収業者)は債務者に対して督促・取立を行うことが禁止されます。

このことは法律にも明記されており、違反した債権者に対しては罰則を科す(回収業者に対しては行政処分を科す)こともできるとされています。

給与などの差押えが停止・取消しになる

自己破産する方の中には、強制執行により給与等を差押えられている、という方も多いのではないでしょうか。

しかし、自己破産し破産手続の開始決定があった場合には、債権者が破産者(債務者)の有している財産に対して強制執行することができないのはもちろん、すでに行っている強制執行は停止または取り消されます。

強制執行により給与を差押えられているという場合は、自己破産することにより再び受け取ることが可能となり、生活再建に活かすことができます。

自己破産にかかる費用について

自己破産にかかる費用は、大きく2つに分けられます。

1つ目が、裁判所への自己破産の申立費用、2つ目が弁護士や司法書士への報酬です。それぞれ自己破産にかかる費用を詳しく見てみましょう。

裁判所への申立費用

裁判所への申し立てにかかる費用は、同時廃止になるか管財事件になるかで変わってきますが、裁判所HPによると次の通りです。

・郵便切手

管財事件:約6,000円(債権者数によって増減)

同時廃止事件:約5,000円(債権者数によって増減)

・予納金

管財事件:40万円以上(内容によって増減)

同時廃止事件:約12,000円

弁護士・司法書士へ報酬

弁護士等への費用についても、同時廃止になるか管財事件になるかで変わってきますので、それぞれ相場を記載します。

・少額管財事件:30〜60万円

・同時廃止事件 30〜50万円

自己破産の費用の相場については、こちらの記事でより詳しく記載していますので、参考にしてください。

また、この自己破産でかかる費用相場を聞いて、そんなお金がないから自己破産はできない!と思い込むのは早計です。誰もがお金がない中で弁護士や司法書士に依頼して自己破産をしているのですから、大丈夫です。

自己破産ができない人って?

ここまで自己破産のメリットやデメリット、費用など確認した上で、自己破産ができる人、できない人についてまとめたいと思います。

よくギャンブルや浪費などの借金だと自己破産ができない!?という話を聞きますが、どうなのでしょうか?

自己破産ができない人

まずは、自己破産ができない人を説明します。

- 支払い不能ではなく、返済能力があると認められた人

- 与納金が払えない人

- 非免責債務の場合

- 免責不許可事由の場合

支払い不能ではなく、返済能力があると認められた人

自己破産をするには、借金の返済が不可能だと認められなければなりません。家や車、お金が十分にあるのであれば、借金の返済は可能と判断されます。

借金の総額が大きくても、その人に返済能力が十分あると思われれば、自己破産は認められません。

車など資産があるとだけでなく、資金の援助をしてくれる人がいる場合や将来的に収入アップが見込まれるケースなども返済能力があると判断される可能性があります。

無職など支払い能力がないことが自己破産ができる条件の一つです。

裁判所への申立費用がが払えない人

先ほどの費用でも記載しましたが、与納金等自己破産に必要な費用が支払えない場合は先に進めません。

非免責債務の場合

前出の非免責債務です。公共料金や社会保険料、税金関係の借金については、自己破産をしても支払い義務が免責されません。これら非免責債権は、支払いは継続しなければなりません。

免責不可事由の場合

免責不可事由と呼ばれるケースに該当する原因で借金をした場合は、原則として免責を受けられません。

しかし、それでは、路頭に迷う方、精神が侵されてしまう方が増えてしまうため、裁判所は、多くの場合、「裁量免責」で免責されます。つまり、自己破産ができます。ギャンブルでの借金でも諦めずに専門家に相談してみてください。

- 浪費、ギャンブル、投資、投機

- 一部の債権者にのみ返済(偏頗弁済)

- 虚偽の債権者名簿を提出

- 本当は支払えないのに支払うフリをして借入

- 7年以内に自己破産や一部の個人再生を利用した

- 財産隠し、毀損

- クレジットカードの現金化、不当な債務負担

- 帳簿の隠滅、偽造、変造

- 裁判所や管財人に協力しない

詳しい解説ページがありますので、ぜひご覧になってください。

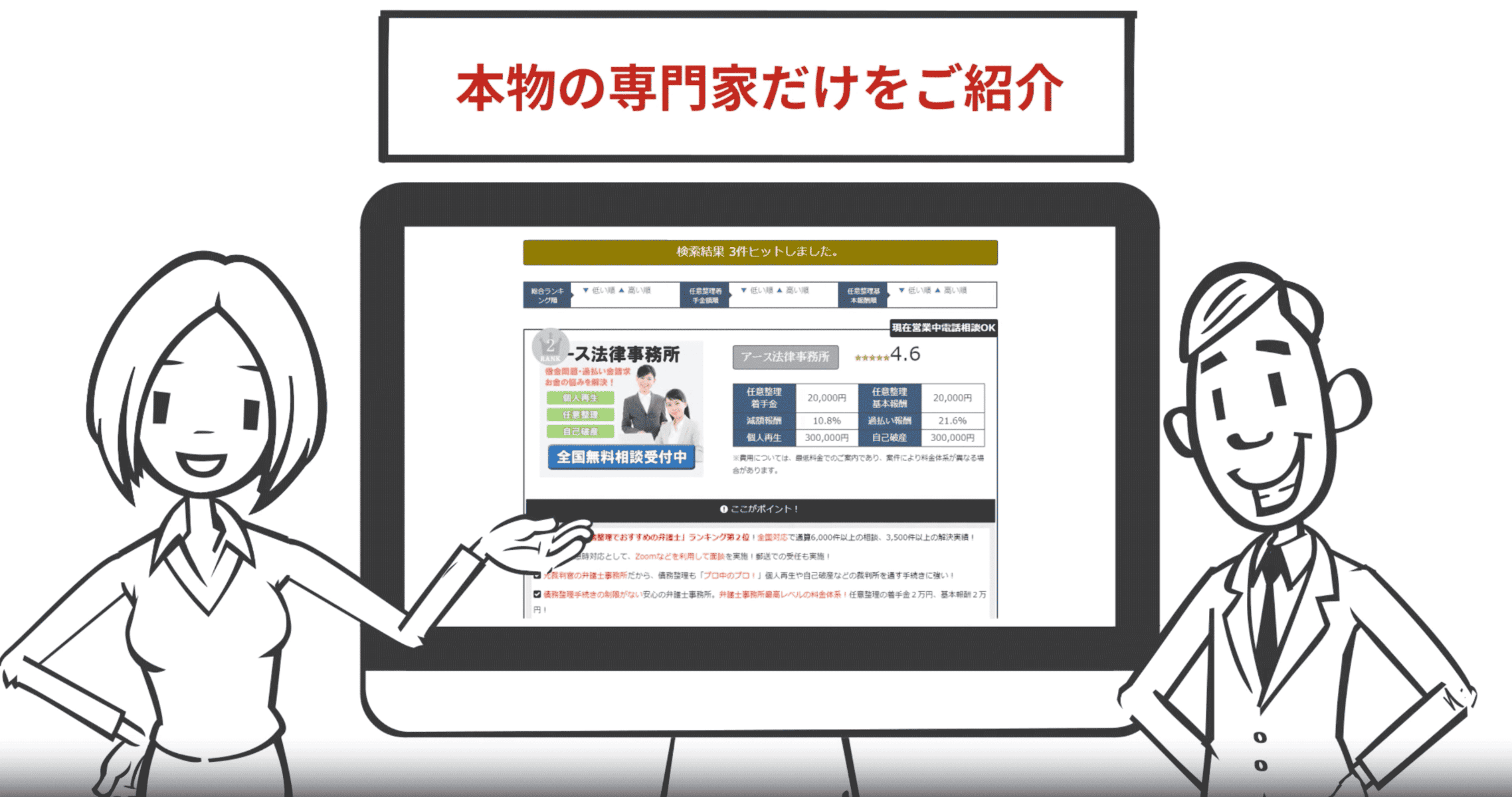

自己破産の費用を弁護士・司法書士事務所で比較

当サイトで紹介している法律事務所5社で、相談料、着手金、報酬額を比較してみました。

◀◀◀ 表をスクロールできます ◀◀◀

◀◀◀ 表をスクロールできます ◀◀◀

自己破産をするとどうなる?自己破産後の生活の影響でよくある質問

自己破産を検討している方にとって、自己破産後の生活への影響については大きな不安材料です。そこで、自己破産によって仕事や住まい、給与や年金などにどのような影響があるのか解説します。

もちろん、家賃滞納などの自己破産とは違う理由が別にあれば、その限りではありません。

もちろん、給料やボーナス・年金を差し押さえされることもありません。

ただ、弁護士や司法書士、税理士や警備員などの職業は、破産手続開始決定から免責決定までは働けない職業になります。

本体をクレジットカードで通話料金と一緒に分割で支払っているケースが多いので注意が必要です。

しかし、手続きが終われば、お金が貯まれば海外旅行にも行けます。

北村弁護士が解説している動画がわかりやすいです。

まとめ

ここまで自己破産について、特徴やメリット・デメリットから手続き方法まで詳細に説明しました。

何かお役に立てば幸いです。

参考:債務整理に関する記事一覧|法律相談ナビ

自己破産の体験談、成功事例は?

カードローン等の借金が自己破産で免責になった体験談を紹介します。

また次の成功事例は、自営業者男性Aさんが5000万の借金が免除され、クレジットカードなどは持てずやや不便なものの、何より精神的に解放されました成功事例です。

自己破産の相談におすすめの弁護士・司法書士事務所5選

自己破産は、個人でも申立ができますが、書類の作成に時間がかかる、免責を拒否されやすいなど借金問題を急ぎ解決をしたい方には向きません。

自己破産に強い、解決実績のあるおすすめの弁護士を紹介しています。

債務整理でおすすめの弁護士や司法書士ランキング

以下で自己破産に限らず債務整理全般でおすすめの弁護士や司法書士を紹介しています。

関連記事

この記事の執筆者

債務整理相談ナビ編集部

本記事は債務整理相談ナビを運営する株式会社cielo azul編集部が企画・執筆・編集を行っています。当編集部は、債務整理メディア運営に携わり、約7年間にわたって多くの弁護士や司法書士との対談・インタビュー、記事監修を通し専門家と交流し、専門知識と経験を積んでいます。借金問題に直面している方々に対し、信頼できる情報を提供することが当編集部の使命です。毎日信頼されるお役立ちコンテンツを制作中。